Kính gửi: Bộ Tài Chính, Tổng Cục Thuế

Kính thưa Quý Bộ Tài Chính, Tổng Cục Thuế; Công ty TNHH Thương Mại Và Đầu Tư Giải Pháp Việt (mã số thuế: 0106255872 Địa chỉ: Số 6/3, ngách 71/20, tổ Phùng Khoang, P.Đại Mỗ, TP.Hà Nội), ngành nghề kinh doanh chính: Mua bán thiết bị, hóa chất vật tư y tế, xin trình bày về việc chuyển nhượng quyền sử dụng đất như sau:

Ngày 06/01/2026, Công ty chúng tôi đã ký hai hợp đồng chuyển nhượng quyền sử dụng đất với bên mua, thông tin cụ thể như sau:

1. Giấy chứng nhận số CR 866864, thửa đất số 520, tờ bản đồ số 3, tại địa chỉ: Lô 04A-B1.1 đường Nguyễn Tất Thành, phường Tam Thuận, quận Thanh Khê (cũ) nay là phường Thanh Khê, thành phố Đà Nẵng.

2. Giấy chứng nhận số CR 866930, thửa đất số 521, tờ bản đồ số 3, tại địa chỉ: Lô 04A-B1.1 đường Nguyễn Tất Thành, phường Tam Thuận, quận Thanh Khê (cũ) nay là phường Thanh Khê, thành phố Đà Nẵng.

Tổng giá trị chuyển nhượng hai lô đất là: 20.500.000.000 đồng (Hai mươi tỷ năm trăm triệu đồng chẵn). Sau khi ký hợp đồng, Công ty đã xuất hóa đơn điện tử không chịu thuế GTGT (không thuế suất) theo quy định tại Nghị định 70/2025/NĐ-CP về hóa đơn.

Căn cứ pháp lý:

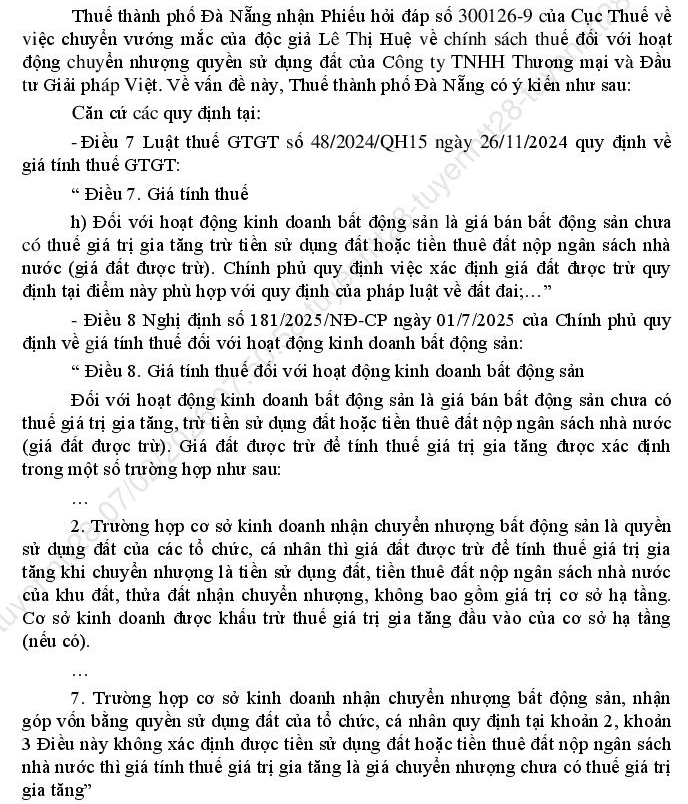

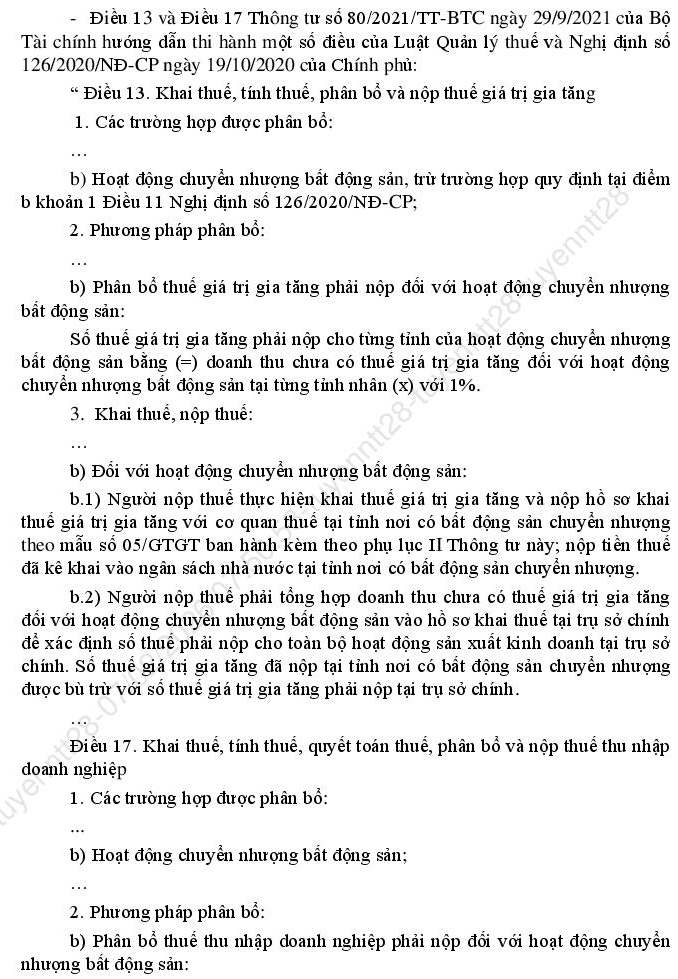

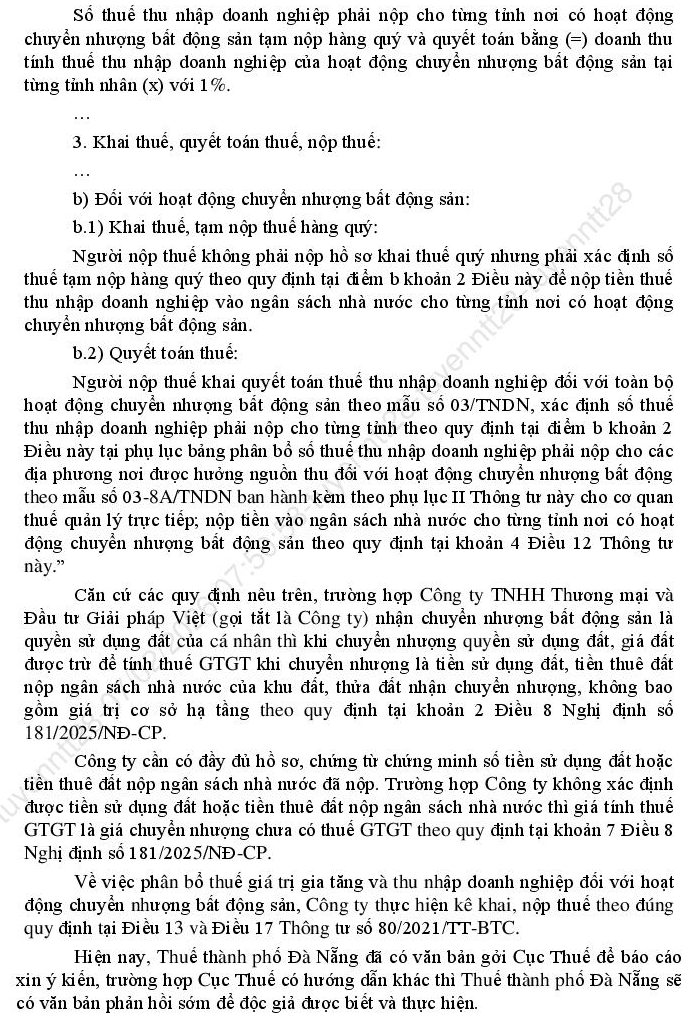

- Luật Thuế giá trị gia tăng số 48/2024/QH15 (có hiệu lực từ ngày 01/07/2025), tại Điều 5 khoản 7 nêu rõ: “Chuyển quyền sử dụng đất” thuộc nhóm đối tượng không chịu thuế GTGT.

- Nghị định số 181/2025/NĐ-CP ngày 30/6/2025 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng, tại Điều 4 khoản 3 xác nhận: “Chuyển quyền sử dụng đất theo quy định của pháp luật về đất đai” là đối tượng không chịu thuế GTGT.

- Ngoài ra, khi Công ty nhận chuyển nhượng Quyền sử dụng đất năm 2020 từ cá nhân, bên bán không xuất hóa đơn có thuế GTGT, do đó Công ty không phát sinh thuế GTGT đầu vào để khấu trừ.

Vấn đề phát sinh: Khi bên mua đến cơ quan thuế nộp lệ phí trước bạ để thực hiện thủ tục sang tên, Cục Thuế Đà Nẵng yêu cầu Công ty phải xuất hóa đơn có tính thuế GTGT theo Điều 8 Nghị định số 181/2025/NĐ-CP. Theo Công ty chúng tôi, yêu cầu này chưa phù hợp vì Điều 8 chỉ áp dụng cho hoạt động kinh doanh bất động sản (có công trình gắn liền với đất), trong khi giao dịch của chúng tôi là chuyển nhượng quyền sử dụng đất thuần túy (đất chưa có tài sản gắn liền).

Quan điểm của doanh nghiệp:

• Việc chuyển nhượng quyền sử dụng đất không tạo ra giá trị gia tăng mới vì đất đai là tài sản quốc gia, thuộc đối tượng không chịu thuế GTGT theo quy định nêu trên.

• Doanh nghiệp khi mua đất không được nhận hóa đơn có thuế GTGT, nên không có cơ sở khấu trừ thuế đầu vào.

• Việc yêu cầu doanh nghiệp khi bán lại phải tính thuế GTGT là không hợp lý và không có cơ sở pháp lý thống nhất (một thửa đất không thể bị tách thành hai giá trị: giá tính thuế và giá không tính thuế), đặc biệt khi Điều 8 Nghị định 181/2025/NĐ-CP chỉ quy định giá đất được trừ khỏi giá tính thuế đối với bất động sản có giá trị gia tăng từ công trình xây dựng.

Kính mong Bộ Tài Chính, Tổng cục thuế trả lời hướng dẫn Doanh nghiệp để Doanh nghiệp thực hiện đúng theo quy định pháp luật, tránh xảy ra sai sót hoặc chồng chéo trong quá trình kê khai và nghĩa vụ thuế. Doanh nghiệp cam kết cung cấp thêm thông tin nếu cần. Doanh nghiệp chúng tôi xin chân thành cảm ơn!

09/02/2026